概述:5月份国内模具钢市场行情报价跌势有所放缓,商家的心理动态整体偏悲观。钢厂方面,本月宝武特冶出台5月份订货价格政策:1)棒材产品:冷作模具钢上调100-500元/吨;热作模具钢上调200-1700元/吨;高工钢上调4800元/吨。2)压铸模:H13、H11系列上调300-860元/吨;高钼系列上调1100-1850元/吨。3)塑模:平盘。原料方面,本月钼系市场行情报价继续拉涨,钒系市场行情报价弱稳运行,钨系市场较为平稳。供需方面,模具钢供应在本月逐渐回到正常状态,但需求的改善并不是非常明显,供需压力或将变大。虽然当前部分铁合金价格出现小幅上涨,但六月市场淡季来临预期不佳,且鉴于后期供需关系仍面临一定的压力,预计6月份模具钢市场行情报价上涨动力不足,有望止跌企稳。

据我网跟踪统计特钢类模具钢生产企业31家(不含黄石地区),5月份模具钢总产量为3.84万吨,较4月份增加0.46万吨,环比上升13.61%,较2022年5月份同比减少9.43%。由于前期合金原料价格处于高位,3、4月受利润压缩影响,部分钢厂对高钼品种大幅减量。5月钢厂产能利用率小幅提升,模具钢品种产量将缓慢恢复并且具有一定的持续性,但整体增幅空间有限。

5月份国内模具钢市场行情报价跌势有所放缓,成交逐步进入平稳期,其中冷作、热作模具钢均价分别为14195元/吨和18635元/吨。大多商家为加速出货回笼资金,部分材料议价空间有所加大,特别是扁钢材料,但受成本再度上移影响,模具钢市场行情报价跌幅有所收窄。

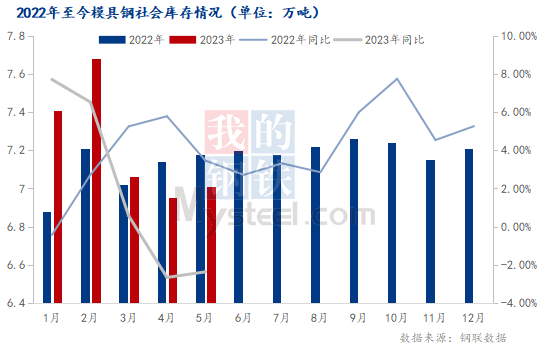

据我网所持续跟踪的30家模具钢流通企业调研样本,5月份,市场商家库存在7.01万吨,较4月增加0.06万吨,较2022年同期同比下降2.37%。本月部分主导市场开始小幅增库,库存趋势止降转增,社会库存结束了连续3月的降库进程。

5月钒合金市场行情报价维持弱稳,现钒铁FeV50现金价11.2-11.5万元/吨。原料端供应相对充足,与合金端需求差额收窄受限,现下终端钢厂需求仍有待增强,钒市尚处于供需错配环境中;本月国内钼铁价格持续上涨,月底钼铁主流现金出厂报价在24.2-24.5万元/吨。由于钼铁价格涨势过猛,钼企业刚需采购为主,多数贸易商谨慎观望。预计短期钼市场将保持震荡偏强态势,后续依旧关注终端下游恢复情况及矿山动态;国内钨系市场较为平稳,目前FeW80主流报18.1万元/吨。钨铁市场延续博弈状态,静待月初长单价指引。硬质合金方面有订单,但是订单量不多,终端行业局势差,实际的需求较少,预计6月份偏弱势运行。

2023年5月,中国制造业采购经理指数(PMI)为48.8%,比上月下降0.4个百分点。统计多个方面数据显示,产需两端有所放缓。5月份,生产指数和新订单指数分别为49.6%和48.3%,比上月下降0.6和0.5个百分点,均位于收缩区间,制造业市场需求仍显不足,企业产能释放受到抑制。

5月国内模具钢市场行情报价小幅下跌,跌幅有所收窄。近期各主流市场前期订货资源陆续到库,市场库存有所增加。虽然钼铁市场价格出现小幅上涨,但由于出货较差,市场心态出现分化,货少商家报价较为坚挺。大多商家对于后市心态有所转弱,操作十分谨慎,在需求未有改善的情况下,上涨情绪较为一般。因下游资金依旧偏紧,项目新开工情况不佳。近期钼铁价格所有拉涨,但鉴于市场需求低于往年同期,预计6月模具钢市场行情报价跟涨乏力。

据我网跟踪的数据,5月份国内模具钢出口总量为0.96万吨,占总模具钢产量的21.5%。5月继续维持前期水平,但随着近期国际钢材价格的走弱,后期出口或将受到影响。目前市场悲观情绪不减,资金回笼较慢,预计短期外需难以明显增量。

5月模具钢市场行情报价跌幅有所收窄,市场商家心态恢复仍需时间。从宏观来看,伴随着美联储加息步伐放缓、美债危机解除等外部环境因素改善,或许提振市场信心。后期来看,模具钢供需压力可能小幅增加,市场关注点依然集中在需求的恢复进度上,虽然产量大幅回升的概率不大,但后续产量中高位运行依旧给市场一定压力。目前正属模具钢下业的采购淡季,预计6月模具钢市场行情报价暂缺乏上涨动力。